Q&A

Обобщени въпроси и отговори от темата *

Какво е основното предимство на инвестирането в имоти в момента?

Какви са тенденциите в наемите и ипотеките според статистиката?

Каква е тенденцията при стари и нови имоти?

* Предложените въпроси и отговори се генерират машинно от автоматизиран езиков модел на база потребителските мнения в темата. Генерираното съдържание може да е непълно, неактуално, подвеждащо или неподходящо. Вашите оценки спомагат за подобряване на модела и неговото усъвършенстване.

-

Какво е основното предимство на инвестирането в имоти в момента?

Основното предимство на инвестирането в имоти в момента е, че жилищата продължават да повишават стойността си, което прави пазара на имоти привлекателна инвестиция. Въпреки увеличаване на наемните цени и конкуренцията, много инвеститори виждат потенциал за дългосрочна доходност, особено в контекста на нарастващото търсене за жилища.

-

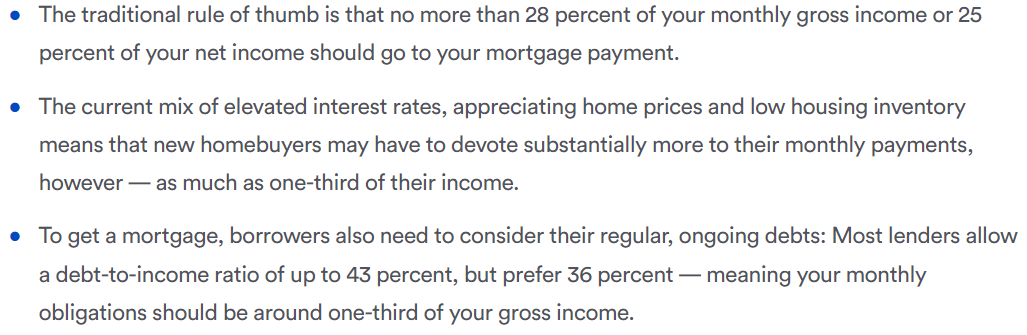

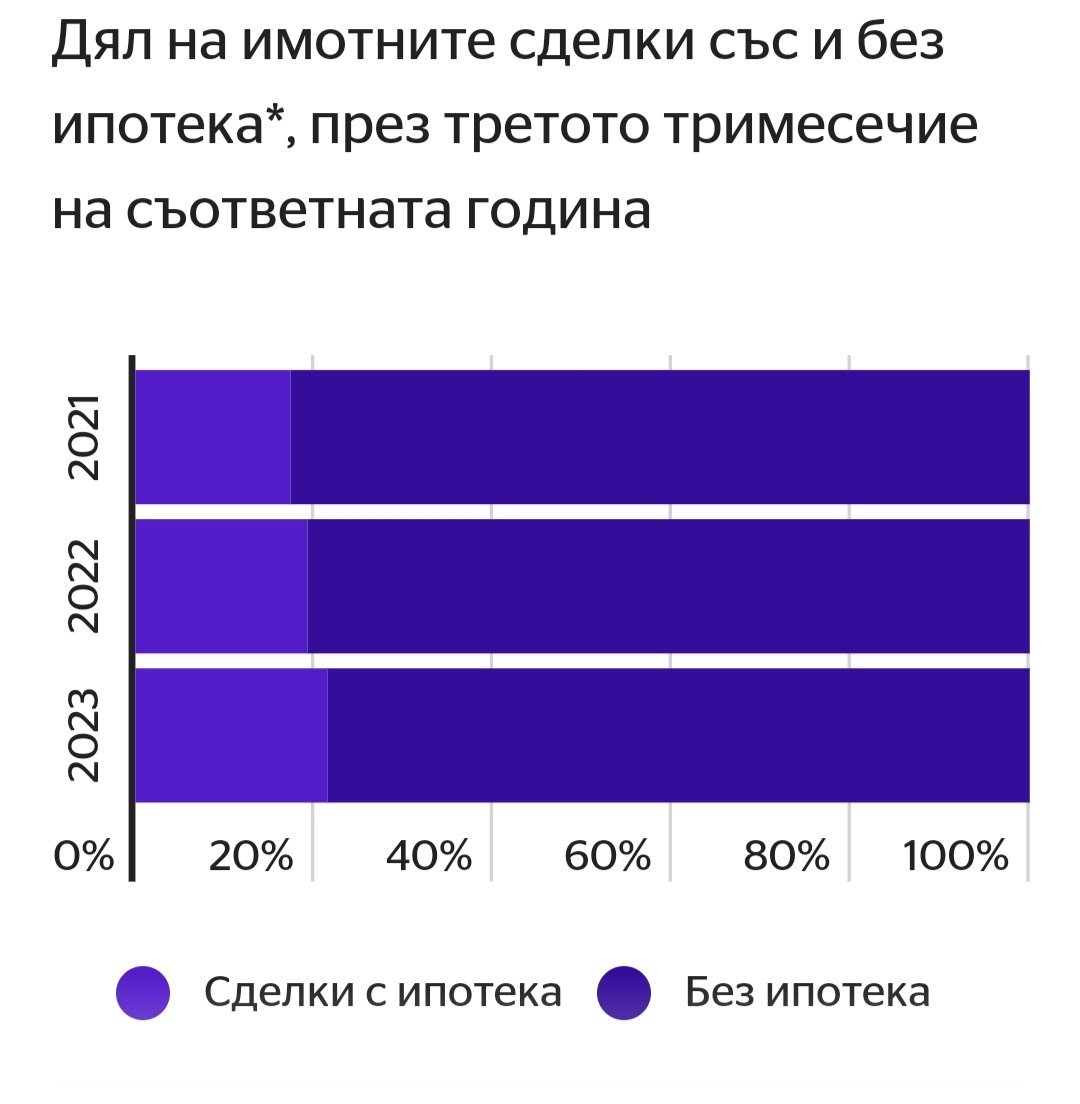

Какви са тенденциите в наемите и ипотеките според статистиката?

Статистиката показва значително увеличение на наемите, докато банките затягат условията за жилищно кредитиране. Предлага се финансиране до 85% от стойността на имота, но вноската не трябва да надвишава 50% от доходите на кредитополучателя. Тези мерки имат за цел да защитят финансовата система от прекомерно рисково кредитиране.

-

Каква е тенденцията при стари и нови имоти?

Тенденцията на пазара показва, че новите имоти обикновено предизвикват по-голям интерес от страна на купувачите. Въпреки това, старите имоти в райони с лоша инфраструктура или репутация имат по-слабо търсене. Инвеститорите често купуват нови сгради, което води до повишаване на цените на новото строителство.

-

Какви са прогнозите за бъдещето на пазара на недвижими имоти?

-

Какви рискове са свързани с инвестирането в недвижими имоти в момента?