Q&A

Обобщени въпроси и отговори от темата *

Каква е горния табличен раздел, споменат в публикацията?

Какво е значението на дохода от 2497 лв, споменат в публикацията?

Какви са причините банките да отказват ипотечни кредити на някои хора, въпреки че имат имущество и висок доход?

* Предложените въпроси и отговори се генерират машинно от автоматизиран езиков модел на база потребителските мнения в темата. Генерираното съдържание може да е непълно, неактуално, подвеждащо или неподходящо. Вашите оценки спомагат за подобряване на модела и неговото усъвършенстване.

-

Каква е горния табличен раздел, споменат в публикацията?

-

Какво е значението на дохода от 2497 лв, споменат в публикацията?

-

Какви са причините банките да отказват ипотечни кредити на някои хора, въпреки че имат имущество и висок доход?

-

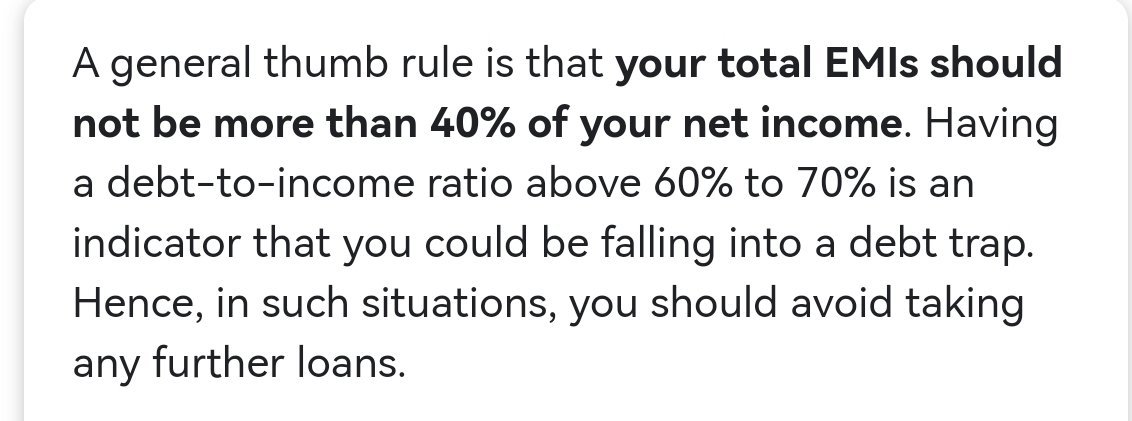

Какво представлява правилото, споменато в публикацията, че вноската по ипотечен кредит не трябва да надвишава 20% от чистия доход на семейството?

-

Какви са мненията на участниците във форума относно бъдещите цени на жилищата?

После пише в презентация "висше образувание" (като горния скрийншот) и дава кредити щото "пазарът само ще расте", а хората ще си увеличават доходите безкрайно.

После пише в презентация "висше образувание" (като горния скрийншот) и дава кредити щото "пазарът само ще расте", а хората ще си увеличават доходите безкрайно.